开首:华金策略连系开云(中国)Kaiyun·体育官方网站-登录入口

投资要点

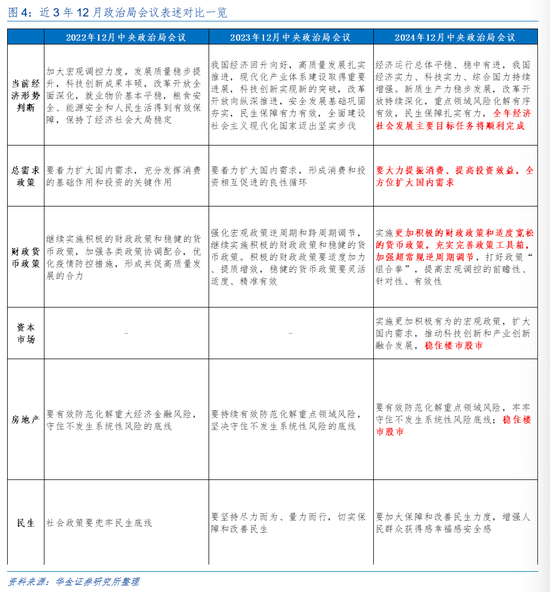

🔷事件:中共中央政事局12月9日召开会议,分析连系2025年经济责任。

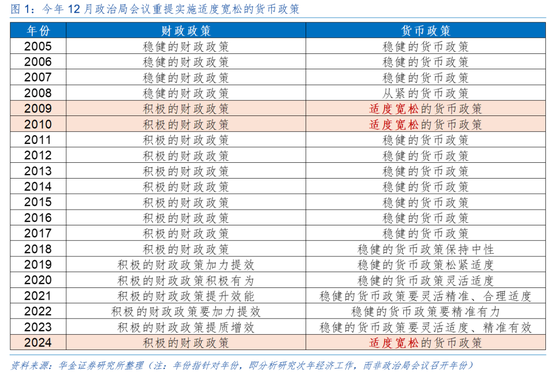

🔷超预期的:适度宽松的货币政策、稳住楼市股市。(1)15年以来再提实施适度宽松的货币政策,后续货币政策可能进一步宽松。一是央行的货币政策操作需要兼顾通胀和经济增长两个指标,刻下国内通胀压力较小,经济增长成为央行的要紧指标。二是2005年以来,仅2008年和2009年12月政事局会议上说起“实施适度宽松的货币政策”,之后国内货币政策均迎来大幅宽松;因此本次政事局会议再提适度宽松的货币政策,来岁货币宽松的空间可能进一步通达。(2)首提稳住股市,提振本钱市集的政策可能进一步出台和实施。一是近三年12月政事局会议较少说起本钱市集;而本次会议明确提议“稳住楼市股市”,表述光显超市集预期。二是比照本年9月政事局会议后的教学,揣度后续提振本钱市集的政策可能进一步落地。

🔷要点强调的:超惯例逆周期调治、全场所扩大国内需求、发展新质坐蓐力。(1)强调要加强“超惯例逆周期调治”,骄慢财政货币政策力度可能加大。一是强调要“实施愈加积极有为的宏不雅政策”,骄慢来岁财政、货币可能双宽松,可能的标准包括国债增发、赤字率普及、降息降准等。二是初次提议“加强超惯例逆周期调治”的表述,标明朗续政策标准可能愈增多元化、落实的速率和力度可能高潮。(2)初次提议“全场所扩大国内需求”的表述,骄慢投资、虚耗等各个方面齐可能出台积极的支执政策。一是外需压力下扩内需是提振经济增长的政策服从点。二是“全场所扩大国内需求”骄慢提振内需可能波及到基建、制造业、房地产及虚耗等各方面的政策。(3)发展新质坐蓐力仍是主要的政策导向。会议明确提议“要以科技创新引颈新质坐蓐力发展”,骄慢八大新质坐蓐力联系的新兴行业仍是政策的主要标的。

🔷对市集趋势的影响:短期驱动A股开启跨年行情,恒久强化A股慢牛逻辑。(1)恒久视角下,政策提振信心进而普及A股估值的牛市进一步加强。一是政策发力导致信用筑底进而普及A股估值的牛市逻辑进一步加强。二是牛市造成需要的基本面条款可能进一步餍足。(2)短期视角下,积极的政策有望驱动A股开启跨年行情。一是分子端来看,会议可能普及市集对经济诞生的预期:开赴点,会议强调本年全年主要指标任务将胜利完成,因此年末政策可能加速落地实施、经济诞生速率可能加速;其次,会议对来岁定调财政货币双宽松,经济进一步回升的预期可期。二是流动性上,货币政策进一步宽松的力度可能高潮,保障资金和外资等机构资金在政策积极、经济诞生预期下可能加速流入A股。三是会议定调积极可能提振风险偏好。

🔷对行业建立标的的影响:科技、虚耗、地产链、券商、电新等行业可能受益。

(1)历史教学上,财政扩展技能,周期及科技行业基本面均有较大改善;货币宽松技能,TMT与周期相对沪深300有逾额收益。(2)从政策表述看:一是科技创新引颈新质坐蓐力发展下TMT、军工及机械等大科技行业可能受益。二是会议强调“要猖厥提振虚耗”,联系的食物饮料、商贸零卖、汽车、轻工、社服、纺服等行业可能受益。三是会议强调要“稳住楼市股市”,联系的地产、建材、券商等行业可能受益。四是会议强调要推动新式城镇化及乡村振兴,中低端虚耗可能受益。五是会议强调“协同推动降碳减污扩绿增长”,电新可能受益。

🔷风险教唆:历史教学异日不一定适用,政策超预期变化,经济诞生不足预期。

正文本色

一、会议合座定调积极超预期

(一)超预期的:适度宽松的货币政策、稳住楼市股市

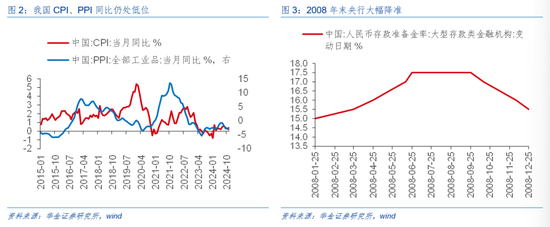

货币政策、踏实股市表述光显超出市集预期。(1)15年以来再提实施适度宽松的货币政策,后续货币政策可能进一步宽松。一是时常来讲,央行的货币政策操作需要兼顾治理通胀和踏实经济增长两个指标,而刻下我国通胀压力较小,CPI、PPI同比均处于低位,重迭基本面仍在弱诞生,因此促进经济增长便成为央行的要紧指标。二是比照2005年以来积年12月政事局会议的表述来看,来岁货币宽松的空间可能进一步通达:开赴点2005年以来,仅2008年和2009年12月政事局会议上说起“实施适度宽松的货币政策”,尔后2008年12月央行对下调大型入款类金融机构东说念主民币入款准备金率1个百分点,下调中微型入款类金融机构东说念主民币入款准备金率2个百分点,同期11月和12月离别进一步下调东说念主民币存贷款基准利率和东说念主民银行对金融机构存贷款利率,货币政策迎来大幅宽松;其次比照当下,本次政事局会议再提适度宽松的货币政策,来岁货币宽松的空间可能进一步通达,降准、降息的空间可能进一步拓宽。(2)首提稳住股市,提振本钱市集的政策可能进一步出台和实施。一是对照近三年12月政事局会议表述来看,年末政事局会议多聚焦次年经济发展,较少说起本钱市集,本次会议明确提议“稳住楼市股市”,表述光显超市集预期。二是比照本年9月政事局会议后的教学,揣度后续提振本钱市集的政策可能进一步落地,引入中恒久资金、推动公募基金革新等标准可能不休落实。

(二)要点强调的:超惯例逆周期条款、扩内需、发展新质坐蓐力

要点强调的:超惯例逆周期调治、全场所扩大国内需求、发展新质坐蓐力。(1)强调要加强“超惯例逆周期调治”,骄慢财政货币政策力度可能加大。一是强调要“实施愈加积极有为的宏不雅政策”,骄慢来岁财政、货币可能双宽松,可能的标准包括国债增发、赤字率普及、降息降准等。二是初次提议“加强超惯例逆周期调治”的表述,标明朗续政策标准可能愈增多元化、落实的速率和力度可能高潮,有望提振经济诞生的预期。(2)初次提议“全场所扩大国内需求”的表述,骄慢投资、虚耗等各个方面齐可能出台积极的支执政策。特朗普上台后外需压力可能进一步高潮,扩内需是提振经济增长的政策服从点。二是“全场所扩大国内需求”骄慢提振内需可能波及到基建、制造业、房地产及虚耗等各方面的政策,因此财政货币双轮驱动下披发虚耗券、推动“两新”政策落实、加码超恒久国债刊行、加速地产收储等举措可能执续落地,支执社零增速和制造业、基建、地产投资增速的改善。(3)发展新质坐蓐力仍是主要的政策导向。会议明确提议“要以科技创新引颈新质坐蓐力发展”,骄慢科技创新、产业升级、疏通政策和资金投向八大新质坐蓐力联系的新兴行业仍是政策的主要标的。

二、对A股影响偏正面,留情科技虚耗、地产链、券商等

(一)市集趋势:短期驱动跨年行情,恒久强化A股慢牛逻辑

恒久视角下,政策提振信心进而普及A股估值的牛市进一步加强。(1)政策发力导致信用筑底进而普及A股估值的逻辑进一步强化。凭证咱们在讲明注解《朝阳初露——A股四季度策略预测》中所述,信用筑底时政策对其有提振,此外信用筑底时估值也多在低位,而政策发力对估值回升也有光显作用,因此刻下信用正处筑底区间,本轮财政政策进一步发力下约略率推动信用和估值诞生。(2)牛市造成需要的基本面条款可能进一步餍足。开赴点,政策和流动性条款均已具备,自旧年8月运转本钱市集革新联系政策便执续出台落地措置刻下供需不均的问题,同期好意思联储降息开启、地产投资属性减弱但公募基金收获效应回升、债券收益率偏低重迭政策疏通中恒久资金入市,外资、答理资金、建立资金均可能进一步流入;其次,盈利约略率保管阶段性高位筑顶,且三季报来看A股盈利也延续诞生趋势,财政政策发力下经济和盈利后续均可能回升,牛市造成所需的基本面条款可能证据。

短期视角下,积极的政策有望驱动A股开启跨年行情。

(

1

)分子端来看,会议可能普及市集对经济诞生的预期。一是会议对本年经济责任给以充分细目,提议“全年经济社会发展主要指标任务将胜利完成”,因此年末政策可能加速落地实施、经济诞生速率可能加速。二是会议对来岁定调财政货币双宽松,经济进一步回升的预期可期,稳增长政策执续落地下对来岁虚耗和投资增速均有托底。(

2

)流动性上,货币政策进一步宽松的力度可能高潮,保障资金和外资等机构资金在政策积极、经济诞生预期下可能加速流入

A

股。一是宏不雅流动性来看,如前所述,“适度宽松的货币政策”依然充分通达后续降准、降息的空间,同期货币政策用具箱内用具富裕,可踏实东说念主民币汇率在合理区间内波动,即便好意思元走强也难对国内流动性产生进一步的压制。二是微不雅流动性上,机构资金可能成为增量开首:开赴点外资受国内宏不雅基本面影响较为显赫,因此在本轮逆周期调治下房市可能企稳的环境中,可能蛊卦外资连接流入中枢钞票;其次刻下险资入市比例和新发基金鸿沟偏低,近期发布的《中国保障钞票管理业发展讲明注解(

2024

)》中骄慢,刻下险资投资的股票和公募基金占比在

12.97%

傍边,仍相对偏低,且限制

2024/12/9

,本年新成立偏股型基金份额仅为

2862

亿份,光显低于本年水平,因此在政策支执引入中恒久资金的基调下,险资和新发基金可能成为增长点。(

3

)会议定调积极可能提振风险偏好。前期市集调治多受关于基本面诞生预期悲不雅、国际风险事件频发(如地缘冲突、特朗普当选等)等身分影响,而本次政事局会议的定调无疑拆除了这些担忧,我国政策出台空间异常充裕,重迭后续政策效果的冉冉浮现,市集心扉可能得到进一步的提振。

(二)行业影响:科技、虚耗、地产链、券商、电新等行业可能受益

1、财政、货币政策双宽下,周期、科技行业合座受益

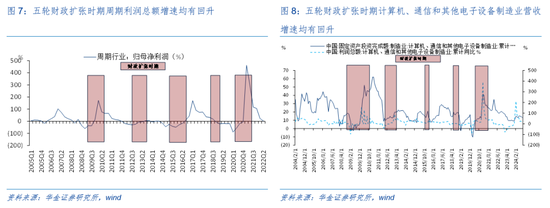

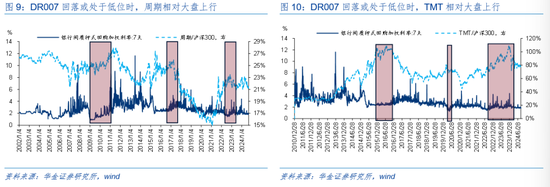

财政、货币政策双宽下,周期及科技行业可能受益。历史教学上,一是财政扩展技能,周期行业基本面有所改善:五轮财政扩展技能周期行业利润总数增速有所回升,平均回升了25.4%傍边;科技行业基本面有所改善:五轮财政扩展周期中,揣测机、电子和其他电子斥地制造业固定钞票投资完成额增速、利润总数增速及营收增速均有高潮,平均增速离别高达17.9%、13.5%、23.1%;二是货币宽松技能,TMT与周期相对沪深300有逾额收益:复盘DR007回落或处于低位时,周期相对大盘上行,如2004.1-2005.10、2009.1-2011.1、2015.10-2017.3、2022.1-2023.1,TMT相对大盘也上行,如2013.8-2014.10、2015.6-2016.6、2019.11-2020.3、2022.5-2023.9。当下来看,一是本次会议强调要“实施愈加积极的财政政策”,财政扩展下基建链联系的周期、固定钞票参预有望普及的大的科技可能受益;二是本次会议提到货币政策转为“适度宽松”且为2008年以来第二次,比照复盘,流动性宽松下科技及周期联系行业有望受益。

2、科技、虚耗、地产链、券商、电新可能受益于政策支执

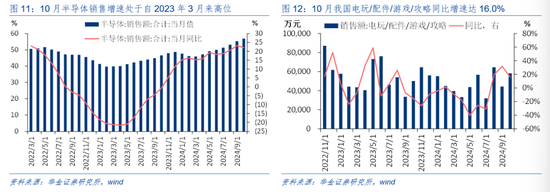

科技创新引颈新质坐蓐力发展下TMT、军工及机械等大科技行业可能受益。本次会议连接强调要“以科技创新引颈新质坐蓐力发展,建设当代化产业体系”,新质坐蓐力政策与AI周期共振下的科技成长行业景气较高,一是芯断供下在斥地和代工双重受限的布景下半导体斥地厂商亟需加大高端斥地的研发以支执原土先进制程产能的扩建,半导体产业链的国产化加速,2024 年10 月全球半导体销售额较2023 年10 月增长22.1%,处于自2016年以来较高水平;二是机械方面,新一代Optimus与上一代居品比较生手/前臂领有双倍的开脱度,居品质能进一步提高有望使得国内联系滚珠丝杆、无刷空腹杯电机、微型伺服电缸等产业链受益;三是智能网联汽车“车路云一体化”推动爱智能驾驶行业趋势加速;四是国产收罗游戏版号披发踏实增长,AI+赋能谨慎B端市集下传媒行业有望招待新址品周期;五是刻下营业航天、低空经济、卫星互联催化不休下军工、通讯行业景气高潮。

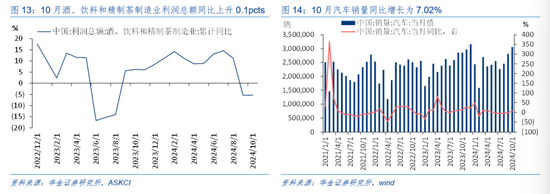

“猖厥提振虚耗”下虚耗行业有望受益。本次会议提到“要猖厥提振虚耗、提高投资效益、全方面扩大国内需求”,比较9月政事局会议提到的“扩大国内需求”上普及了促销费政策的力度及促进国内需求的范围,政策指引下联系内需有望受益。具体来看,一是食物饮料行业,10月份,餐饮收入增长3.2%,酒、饮料和精制茶制造业利润总数同比高潮0.1pcts,各省虚耗券执续披发及多节催化下有望执续增长;二是汽车行业,汽车产销累计同比10月离别增长1.9%和2.7%,产量增速较1-9月收窄0.01个百分点,销量增速扩大0.36个百分点,刻下车企年底促销、政策以旧换新推动下汽车景气有望高增;三是家电行业,外需回暖下10月家用电器出口金额同比增速高潮到14.5%;各人电销售量同比达34%,位于近3年来较高水平。四是商贸零卖,国内内需政策不休加码落地下10月社会虚耗品零卖总数同比增长4.8%,增速较9月份加速1.6个百分点,社会虚耗品零卖总数累计同比增长3.5%,增速较前三季度加速0.2个百分点。全面扩展内需政策落实推动下联系食物饮料、商贸零卖、汽车、轻工、社服、纺服行业均有望受益。

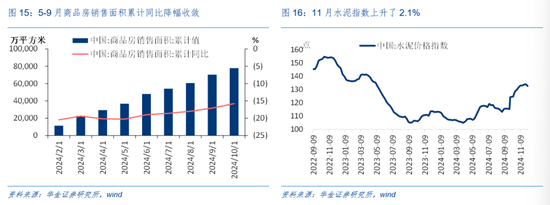

“稳住楼市股市”,联系的地产、建材、券商等行业可能受益。开赴点,本次会议强调要踏实楼市,进一步延续贯注地产风险定调,辘集前期住建部、财政部明确城中村创新政策支执范围由当先的35个超大特大城市进一步扩大到近300个地级及以上城市、政事局会议提议要“要促进房地产市集止跌回稳”及“调治住房限购政策,缩小存量房贷利率”等地产缩小政策下, 5-10月商品房销售面积蓄计同比保管降幅料理趋势,11月水泥指数高潮了2.1%,地方债务风险进一步化解下地产、基建联系行业有望回暖。

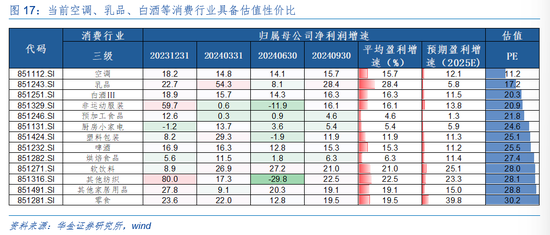

推动新式城镇化及乡村振兴,中低端虚耗可能受益。本次会议提到“要执续自如拓展脱贫攻坚后果,统筹推动新式城镇化和乡村全面振兴,促进城乡交融发展。要加大区域策略实施力度,增强区域发展活力”,联系乡村产业可能受益,具体来看,一是前三季度世界乡村旅游宽饶东说念主数同比增加15.5%,宽饶总收入同比增加9.8%,乡村振兴政策实行下文旅产业有望进一步提振;二是农居品直播标的,2023年世界农村收罗零卖额龙套2.5万亿元,较10年前增长近13倍,支执支执下直播助农联系产业可能受益;三是中低端虚耗行业中,空调、乳品、白酒等13个前四个季度盈利增速为正、预期盈利增速为正且估值较低的行业,振兴乡村经济下中低端虚耗可能受益。

“协同推动降碳减污扩绿增长”,电新可能受益。本次会议强调要“协同推动降碳减污扩绿增长,加速经济社会发展全面绿色转型”下电新行业有望受益,具体来看,新动力车方面,10月新动力车产销同比高增,离别达48.6%、56.7%,行业景气进一步回升;风电方面,10月风力发电新增斥地容量同比增长22.8%;近期海优势电多地格式取得积极推动,青洲七海优势电场格式、大连花圃口I、II海优势电格式等开启招标,福建2.4GW海优势电启动竞配,风力发电组建设速率加速;储能方面,《世界调处电力市集发展缠绵蓝皮书》指出要2025年头步建成、2029年全面建成、2035年完善世界调处电力市集,并在2029年罢了新动力全面入市;10月电网工程完成投资同比增长20.7%,特高压、电网智能化及电力斥地出海等标的仍是受益标的。

三、风险教唆

1.历史教学异日不一定适用:文中联系复盘具有历史局限性,不同期期的市集条款、行业趋势和全球经济环境的变化会对投钞票生不同的影响,以前的阐述仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资有缠绵。

3.经济诞生不足预期:受外部烦闷、贸易争端、当然灾害或其他不行预测的身分,经济诞生进度可能有所波动,从而影响当下分析框架下的投资有缠绵。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:何俊熹 开云(中国)Kaiyun·体育官方网站-登录入口